027-83317177

9月10日,甲骨文股价上演史诗级暴涨——单日涨幅达36%,创下1992年以来的最高纪录,市值一举突破9500亿美元。推动这场逆袭的核心动力,是AI企业对其云服务的需求激增,公司公布的未履行订单高达4550亿美元,较去年同期增长359%。

当这家软件巨头迎来估值重塑,一个关键趋势愈发清晰:AI算力正在重塑全球科技产业的权力格局。在大模型竞赛进入深水区的2025年,算力供给能力不仅成为科技企业的生死线,更藏着普通人可把握的投资机会。

甲骨文的暴涨绝非偶然,而是AI算力需求非线性爆发的必然结果。当地时间9月9日公布的2026财年第一财季业绩显示,AI相关业务的高速增长推动公司未实现履约义务同比激增359%。客户结构的剧烈变化更能说明问题——2023年时,AI相关收入仅占甲骨文总营收的35%,到2025年这一比例直接飙升至58%,正是这种业务结构的质变,推动其估值实现跳级式提升。

国际数据公司(IDC)与浪潮信息联合发布的《2025年中国人工智能计算力发展评估报告》直观展现了这场算力热的规模:2024年中国智能算力规模已达725.3EFLOPS(简单理解为每秒能完成百亿亿次计算),2026年将翻倍至1460.3EFLOPS,未来五年年均增速高达46.2%。而且这种增长并非线性爬坡,当大模型参数从百亿级跃升至万亿级时,算力需求会呈现指数级上涨,这也是为何全球科技企业都在疯狂布局算力的核心原因。

甲骨文能抓住这次机遇,关键是精准踩中了AI企业的痛点:它优化了云计算平台的GPU调度效率,让客户实现随用随取的千卡级GPU资源调用——比如训练一个大型模型需要1000张显卡,此前可能需要等待数天,现在秒级就能完成调度。这种即需即供的能力,让它在亚马逊、微软等云计算巨头的竞争中,成功开辟出全新市场。

更值得关注的是连锁反应:甲骨文的暴涨不仅是个体事件,更带动整个AI算力产业链集体升温——英伟达、博通等芯片股同步跟涨,PHLX芯片指数甚至创下历史新高,形成AI应用催生算力需求→算力扩张带动硬件升级的正向循环。国内市场同样热度不减,国产GPU厂商摩尔线%,目前正在洽谈的客户订单合计逾20亿元。这足以证明AI算力热潮并非国外独热,国内市场同样具备强劲需求。

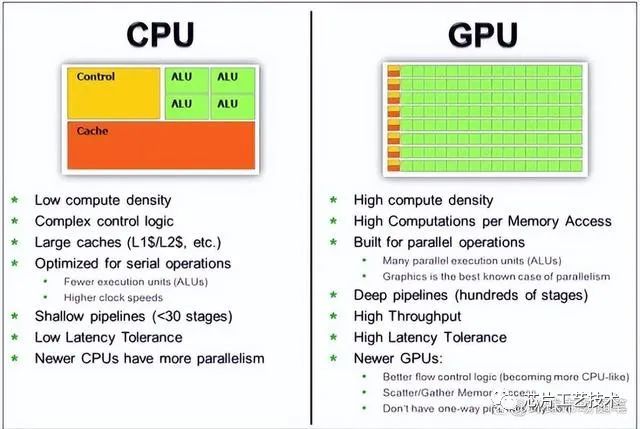

AI算力这条赛道就像一座金字塔,从上游的核心硬件到下游的场景应用,每个环节都存在赚钱机会,但利润分配差距显著,普通人只有看懂各环节的逻辑,才能找对投资方向。

上游的核心是硬件制造,其中芯片设计是绝对的利润高地,英伟达则是这一领域的绝对龙头。从其2026财年二季度财报(截至2025年7月)可见:仅数据中心业务营收就达411亿美元,占总营收的88%;其中Blackwell架构芯片销售额占数据中心收入的70%,毛利率更是高达72.7%。如此高的盈利能力,源于其GPU芯片在AI训练场景的主导地位,目前全球主流大模型训练多依赖英伟达芯片支持。

在英伟达的供应链中,光模块企业也吃到了红利,典型代表是中际旭创。作为英伟达1.6T光模块(数据传输的关键部件)的主要供应商,这种确定性订单让光模块成为上游环节中,相对稳健的赚钱赛道。

国内芯片企业则呈现明显分化:华为昇腾在国内AI芯片市场占据重要份额,尤其在政府项目中表现突出,是国产替代的核心力量;而寒武纪等企业虽然营收增长显著,但市场份额仍有待提升。这种差距说明,国产芯片企业已出现优等生与追赶生的明显分层。

中游是连接硬件与应用的桥梁,主要包括云计算服务商和数据中心运营商,核心竞争力集中在调度效率与成本控制——同样规模的算力,谁能让客户用得更快、更省钱,谁就能在竞争中胜出。

国际市场上,甲骨文、亚马逊AWS、微软Azure构成第一梯队;国内则是阿里云与腾讯云的双巨头格局:阿里云的灵骏智能算力集群,可实现千卡级GPU资源的秒级调度;腾讯云则更注重成本优化,通过技术手段大幅降低中小企业使用门槛。

两家企业的技术路线还存在明显差异:阿里云走全栈自研路线,从芯片到推理平台实现全环节自主可控;腾讯云则侧重生态协同,通过与硬件厂商深度合作提升模型推理性能。此外,中科曙光近期发布的AI超集群系统也值得关注,该系统单机柜可搭载96张GPU卡,算力规模达百P级(1P=1000T),大模型训练推理速度是行业主流水平的2.3倍,同时能耗控制优异,PUE(数据中心能耗指标)低于1.12。这种高效节能的特性,让其在未来数据中心竞争中更具优势。

下游是AI算力的应用场景层,也是整个产业链的需求发动机。这里的核心逻辑是算力落地创造价值,比如腾讯云与富士康合作的质检云解决方案,通过AI视觉检测提升工厂质检效率;阿里云的数字人直播解决方案,支持大规模并行推理,帮助客户降低获客成本。这些案例清晰说明,AI算力并非抽象概念,而是能实实在在帮助企业降本增效的工具。

更重要的是,下游应用场景正不断多元化——从工厂质检、直播带货,到医疗诊断、金融风控,算力需求不再依赖单一场景。这种多元化趋势让整个产业链的增长更具韧性,即便某一领域需求短期波动,其他领域也能形成补位效应,保障产业链整体稳定增长。

AI算力赛道确实热度高涨,但并非闭着眼就能盈利,普通人需要在把握机遇的同时,清醒识别潜在风险,才能做出理性决策。

首先是国产替代带来的确定性机会,芯片领域中,华为昇腾在政府和国企市场的渗透率较高,稳定的需求支撑使其具备较低风险;而推理芯片领域,腾讯云等企业通过自研存算架构提升性能、降低成本,这类能解决实际痛点的技术,未来成长空间显著。

其次是节能技术催生的新风口,AI算力消耗巨大,因此节能高效成为关键竞争力,比如中科曙光的冷板液冷技术,能将GPU计算效率提升55%。这类兼顾性能与节能的企业,会同时受到政策支持与市场青睐。

还有生态协同构建的长期机会,阿里云魔搭社区已上线多个开源模型,开发者只需简单微调就能部署应用;腾讯云通过AI推理挑战赛,免费提供GPU小时算力吸引开发者,这种生态建设虽然短期会增加成本,但长期会形成开发者增多→应用丰富→算力需求扩大的正向循环,具备长期投资价值。

一是技术迭代的不确定性,AI芯片的技术路线并非固定不变,当前主流的GPU架构,未来可能被新架构替代,一旦技术路线发生变革,依赖旧技术的企业可能面临被淘汰风险。

二是地缘政治引发的供应链风险,美国近期启动镓回收与先进关键材料提取技术计划,试图构建独立的国内镓供应链(镓是芯片制造的关键材料)。这种地缘政策变动可能扰乱全球芯片供应链;尽管国内企业在加速关键材料的国产替代,但短期内仍难以完全摆脱进口依赖,供应链波动可能对相关企业生产经营造成冲击。

三是估值泡沫带来的回调压力,部分头部企业当前估值已反映未来数年的乐观预期,若未来订单不及预期,可能引发估值回调,普通人需警惕追高风险,关注估值与业绩的匹配度。

四是监管收紧带来的合规成本增加,随着AI技术快速发展,各国对数据安全、隐私保护的监管要求不断升级,比如腾讯云需在印尼、沙特等地区部署本地化推理集群,确保数据存储在当地;阿里云需为金融客户提供推理结果溯源服务,满足监管合规要求。这些合规投入会增加企业运营成本,也可能限制部分业务的扩张速度。

站在2025年的时间节点回望,AI算力已从未来概念转变为实实在在的生产力工具。IDC预测,2028年中国智能算力规模将达到2781.9EFLOPS,增长空间确实广阔。但普通人投资时需牢记:高增长必然伴随高波动,不能只看到甲骨文暴涨40%的短期热度,更要深入理解背后的产业逻辑,在机遇与风险之间找到平衡。AI算力赛道的故事才刚刚开始,找准长期趋势、避开短期陷阱,比追逐热点更重要。

服务热线 027-83317177

服务热线 027-83317177